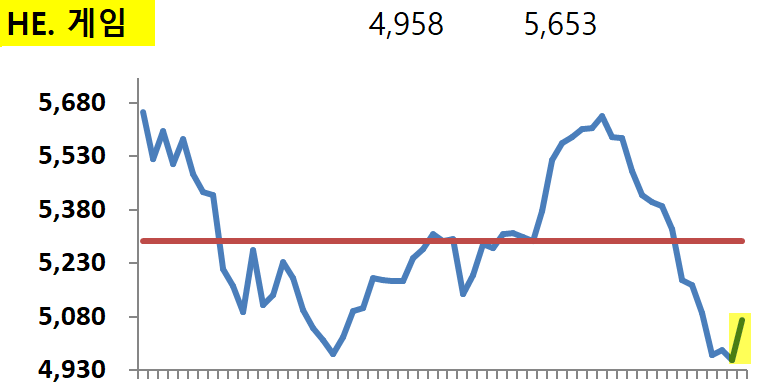

21년 5월 7일 게임업종 index 추이

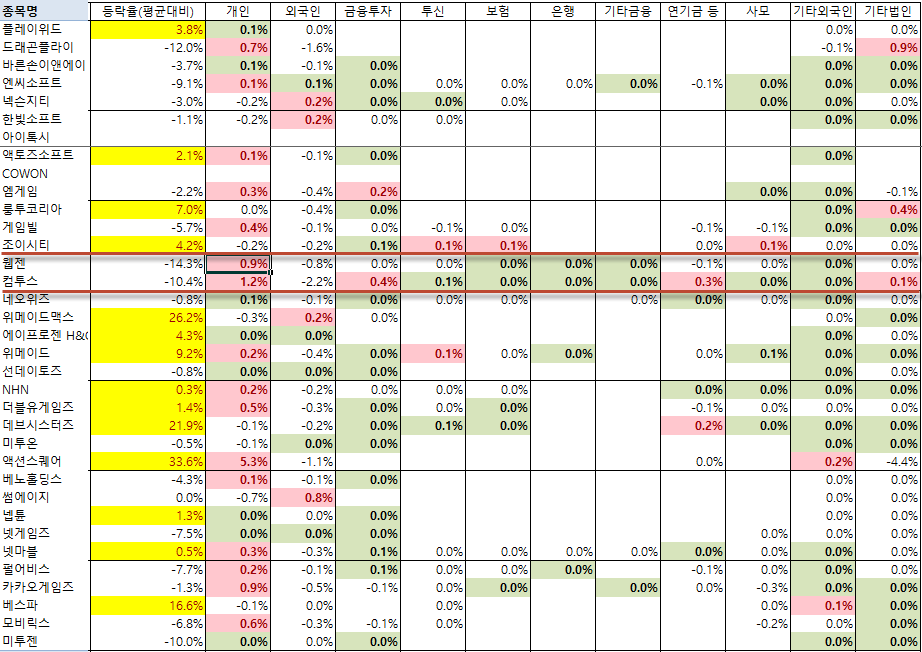

업종내 수급 현황

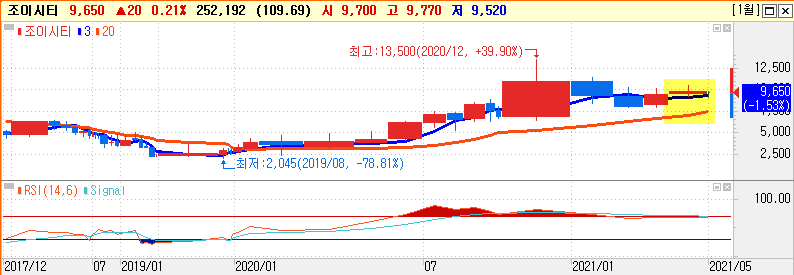

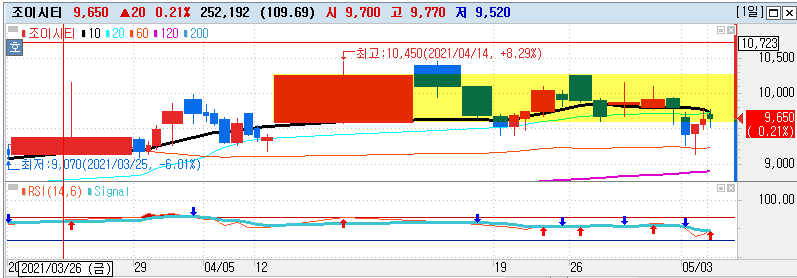

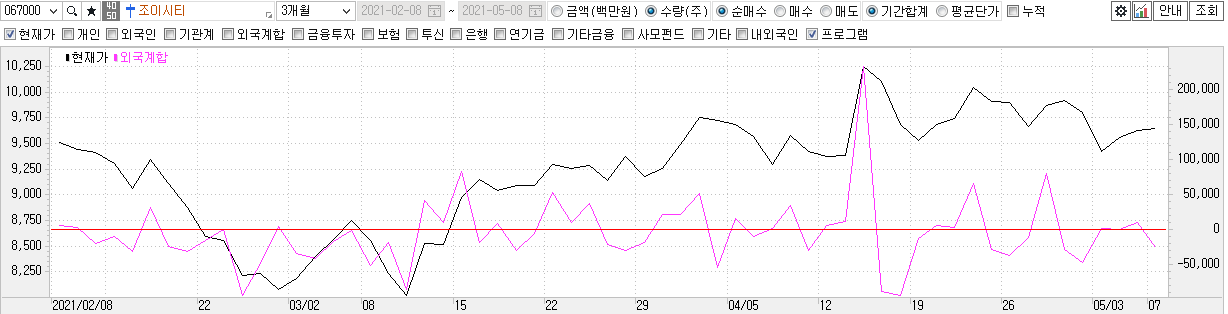

조이시티 차트 현황

월봉

주봉

일봉

수급

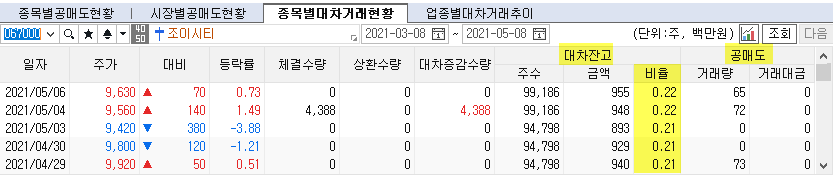

공매도/대차잔고

시기가 시기인 만큼 안볼수가 없네

증권사리포트

우한폐렴 때문인가 게임주들 약진과 함께 조이시티도 점프업

21년도도 고성장을 예상

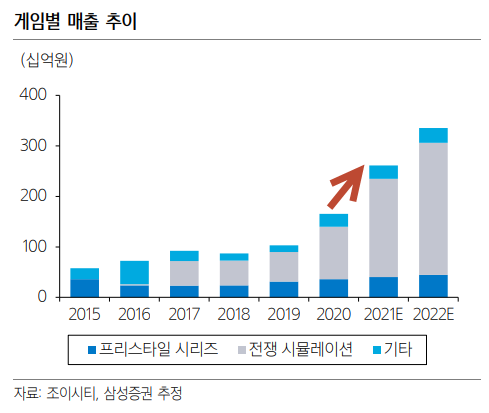

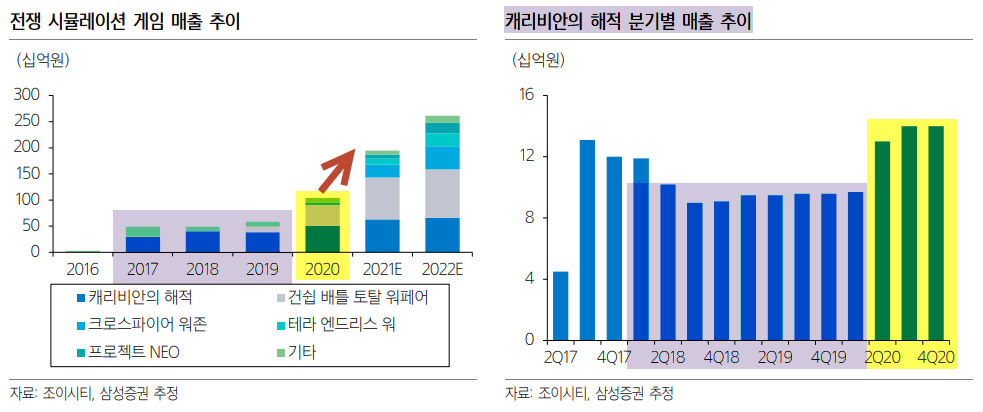

조이시트는 '전쟁 시뮬레이션'게임이 성장을 견인

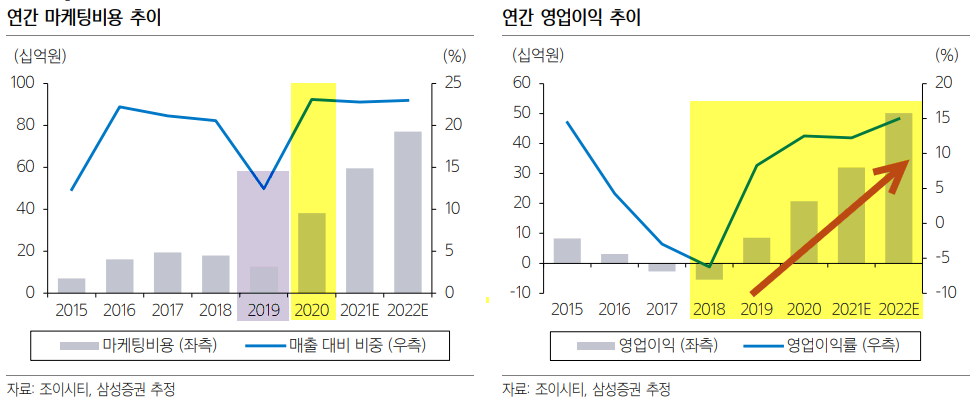

PC게임에서 모바일게임으로 흐름이 바뀌면서 TV광고를 많이하더만

역시나 조이시티도 광고비집행을 많이 하니 실적이 점프업

2020년 광고비집행이 늘어날 수 있었던 이유

뭔가 회사의 흐름이 바뀌어 가고 있는 초입인거 같음

게임하면 신작. 신작 라인업 및 출시일정

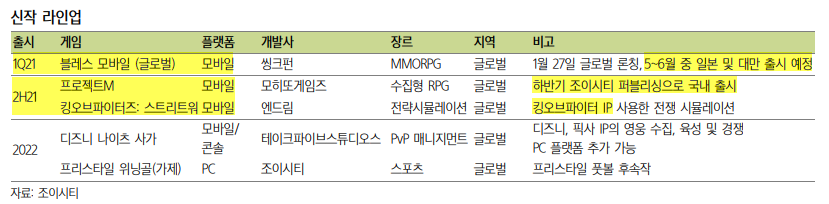

일정은 일정일뿐

1분기 실적

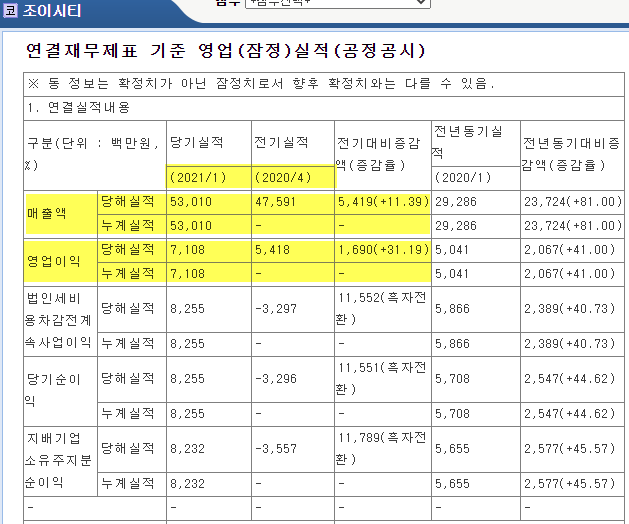

잘나온거 같은데 가이던스 대비 매출은 하회, 영업이익은 상회.

그래서 주가가 빠졌나봄. 흠

중국비중이 높은 게임은 1분기가 매출이 높게 나오나봄

"1분기도 이익 성장 지속: 1분기 매출액은 530억원으로 YoY 81%, QoQ 11.4% 증가. 이는 프

리스타일 시리즈 매출이 중국 춘절 성수기효과로 QoQ 33.9% 증가하였고, 전쟁 시뮬레이션

장르에서도 캐리비안의 해적과 건십배틀 토털워페어의 성장세가 이어지며 매출이 QoQ

4.4% 증가하였기 때문. 블레스M 역시 글로벌 런칭 효과로 매출이 10억원 가량 증가. 1분기

읶건비와 마케팅비가 증가하였으나, 매출 증가로 영업이익도 QoQ 31.2% 증가한 71억원을

기록, 컨센서스를 9.3% 상회.

기존작 라이프사이클 확대와 블레스 해외 출시 기대: 프리스타읷의 중국 춘젃 효과는 2분

기 감소가 예상되나, 전쟁 시뮬레이션 게임의 매출 증가세가 지속되고 있고, 5~6월 블레스

M의 읷본, 대만 출시가 예정되어 있어 2분기에도 매출 성장세가 이어질 전망. 기존작 라이

프사이클 확대와 싞작 출시 효과로 분기 영업이익이 70~80억원대로 상승한 만큼 올해 전

년 대비 50% 가까운 영업이익 성장이 가능할 전망

사이클 확대와 블레스싞작 출시 효과는 내년부터

올해 프로젝트NEO, 프로젝트M, 킹오파:스트리트워 3종의 싞작 출시가 예정되어 있었으나,

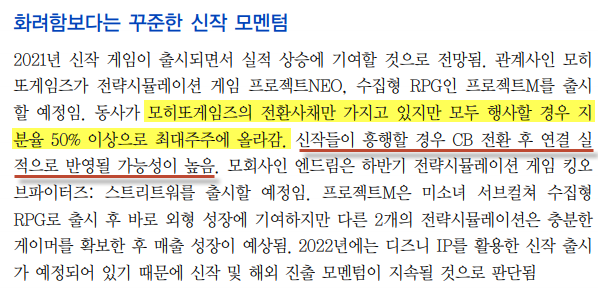

퍼블리셔 변경과 출시 지연으로 싞작 출시 효과는 내년부터 본격적으로 반영될 전망.

프로젝트NEO는 자회사 모히또게임즈가 직접 퍼블리싱하기로 결정

하였고, 프로젝트M도 읷본 현지 퍼블리셔를 사용하기로 하면서 조이시티는 내년 국내 퍼블

리싱만 맡을 계획. 킹오파: 스트리트워는 연말 출시를 목표로 개발 중으로 매출은 내년부터

본격 반영될 전망"

출처 : 삼성증권 [이익 성장 지속]

이게 관심이 가네.

관계사 지분취득에 따른 추가적인 이익 반영의 가능성

IBK투자증권 [전쟁시뮬레이션 장르의 명가를 구축한다]

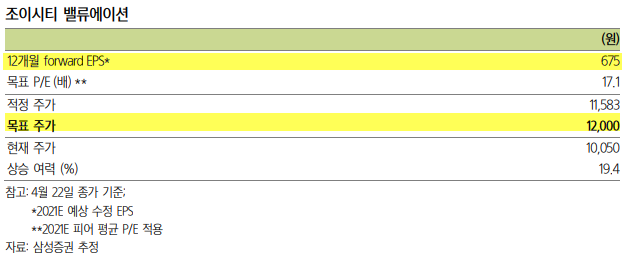

삼정증권 전망

EPS 675원이면, 연간 지배주주순이익 296억 수준..

1분기는 영업이익 71억, 당기순이익 82.5억(이연법인세 효과라고함)

1분기는 중국 춘절빨이 있었으니 대충 추정치의 90%만 잡으면 EPS 608원, 순이익 267억 수준

적정가 12,000원..

주가가 거래량이 많지 않다보니 외국인 프로그램매매 영향을 받음

'주식 > 수급 추적' 카테고리의 다른 글

| 웰크론한텍 (0) | 2021.11.11 |

|---|---|

| 21/05/10 업종index 추적 (0) | 2021.05.11 |

| [21/04/30] 20일 내 최저가 근접 종목 + 수급 강도 (0) | 2021.04.30 |

| [21/04/30] 60일 이평선 근접 종목 + 수급 강도 (0) | 2021.04.30 |

| [21/04/30] 수급 주체별 매수 강도 순위 (0) | 2021.04.30 |